はじめに

こんにちは、Noaです。

「資産1億円突破しました!」

SNSを眺めていると、

有名な投資系インフルエンサーの資産額投稿を目にしますよね。

この1億円という数字。

資産形成をしていると、

一度は目指したくなるのではないでしょうか。

しかし同時に、

- 自分には無理だ…

- あんな投稿はネタに決まってる

- 元々お金がある人の話でしょ

こう感じる人も多いと思います。

結論から言います。

正しい設計があれば、現実的に狙える可能性あり

ただし、

感覚投資ではなく確実に“設計”が必要です。

今回は、20年で1億円を目指す考え方を解説します。

1億円を目指す現実的な方法を見ていきましょう。

結論:1億円 = 入金力×利回り×時間

1億円到達に必要な要素はこの3つです。

・入金力

・利回り

・時間

この3つをしっかり設計に落とし込めば、

再現性が生まれ格段に到達しやすくなります。

この3要素はこれまでも出てきた言葉ですね。

さて、どう設計していくのでしょうか。

1億円の正体

先に大事なことを伝えておきます。

1億円は「一撃」ではなく「積み上げ」で達成するもの

ここを勘違いしたままだと、

ハイリスク投資になるので覚えておいてください。

1億円に限らず、再現性のある投資はハイリスクであってはなりません。

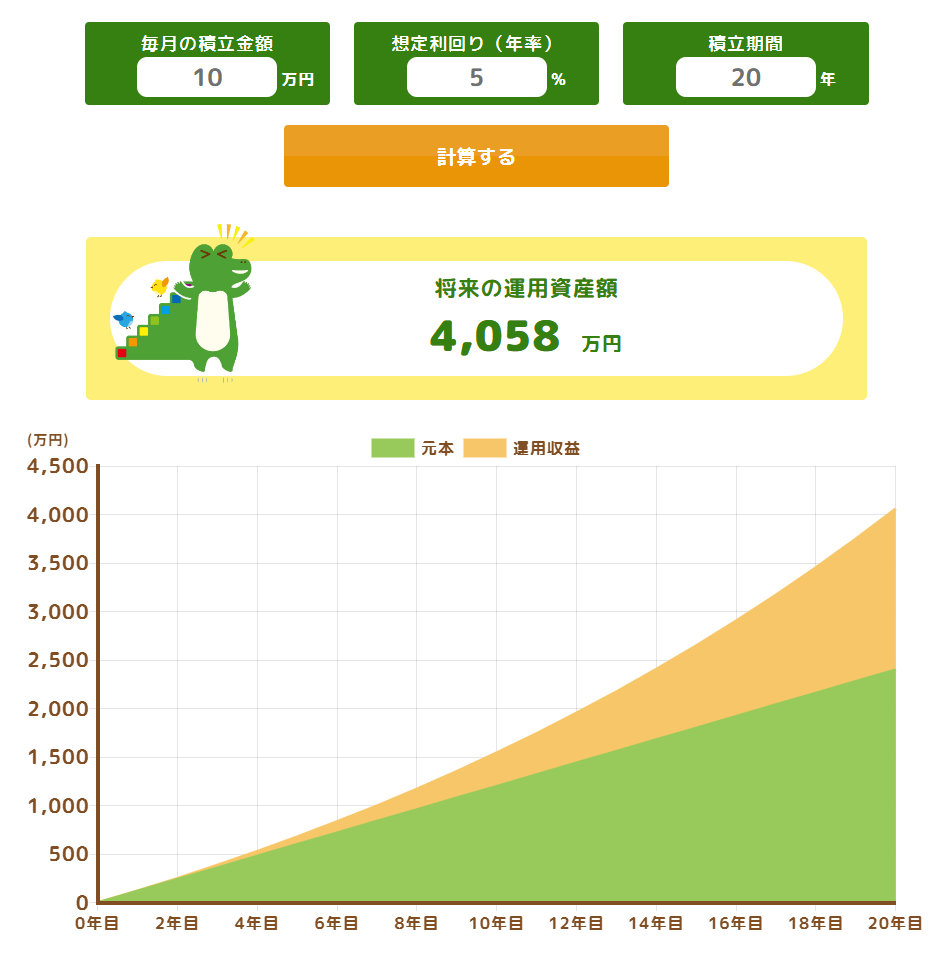

【参考例】一般的な積立投資

では、どのぐらいの投資額があれば1億円を目指せるのでしょうか。

まず、ある程度お金が使える人の前提で

シミュレーションしてみましょう。

(例)

・積立額:10万円/月

・利回り:年利:5%

・期間 :20年間

結果はこちら。

総資産額:4,058万円

元本:2,400万円

運用益:1,658万円

月10万円の投資でも、

一般的にはかなり大変だと思います。

日本人の平均年収(約430万円)一人世帯で、

かつ投資第一の生活をしてようやく到達できるぐらいでしょう。

実際、4,000万あれば、インフレ率を考慮しても老後は安泰だと思います。

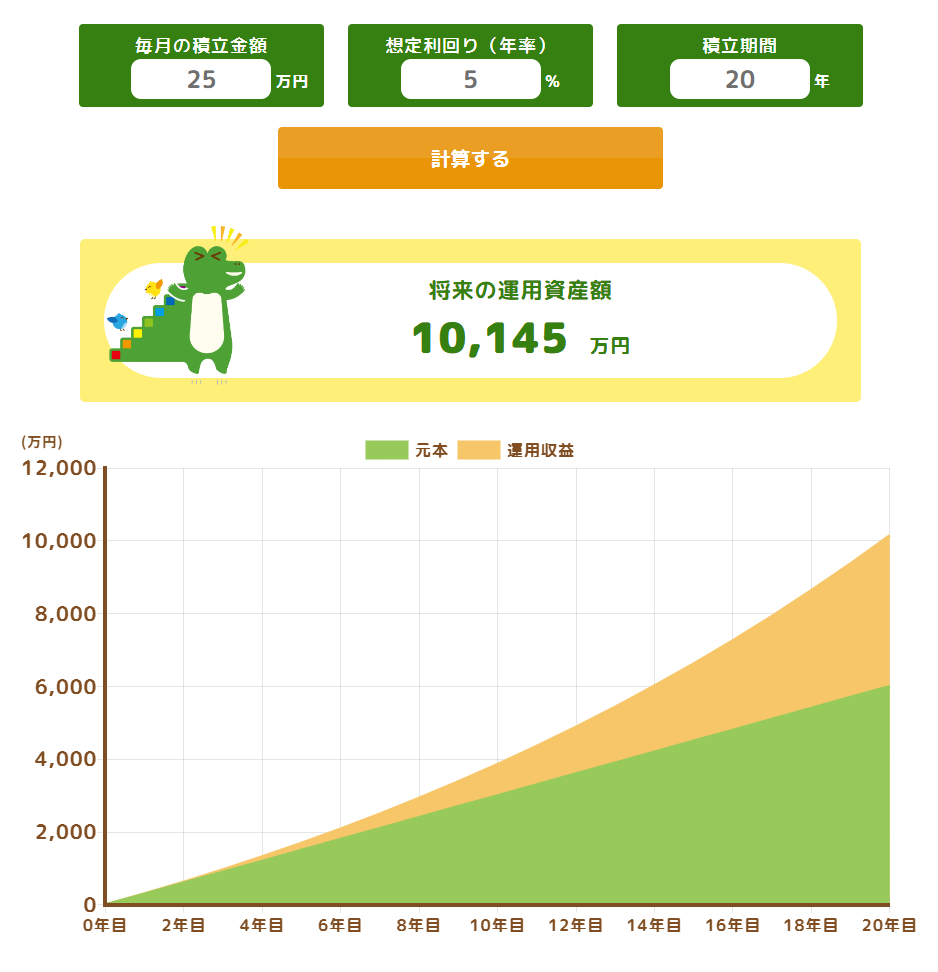

【参考例】1億円に到達する積立投資

では、どのぐらいの投資額があれば1億円を目指せるのでしょうか。

(例)

・積立額:25万円/月

・利回り:年利:5%

・期間 :20年間

結果はこちら。

総資産額:10,145万円

元本:6,000万円

運用益:4,145万円

月25万円投資できれば、

理論上は20年後に1億円貯まる計算になります。

ただし、毎月25万ということは、

実質毎月の給料をすべて投資に回しているようなものです笑

これは、なかなかに厳しいものがあります…

1億円となると一気にハードルが上がりますね…

1億円の築き方

通常の積み立て方では、

さすがにお給料の限界が来るとわかりました。

では、どうすれば1億円を狙えるのでしょうか。

結論、平均年収のサラリーマンでは非常に厳しいです。

しかし、

サラリーマンでも次の3つを実践すれば、

限りなく1億円に近づくことはできます。

1.入金力を上げる

一番確率を高める方法はこちら。

入金力を上げる

言わずもがな、これが最も最短です。

・家計の最適化

・転職

・昇格

・資格昇給

・副業

手っ取り早く収入を増やしたい場合は、転職が効果ありです。

ただし、環境がガラッと変わるのでそこそこの難易度でしょう。

次に効果が高いのが副業です。

こちらも、本業をしながら新しいことに取り組むので、

難易度は高いですが成功すれば青天井です。

私は、

資格昇給以外すべて実践し、入金力を高めました。

2.利回りを現実的に考える

次に利回りですが、

再現可能な範囲に留めておくのが重要

例えば、オルカンやS&P500を試算する際、

10%越えで計算する発信を見たことがあります。

一時期を切り取ったらその成長率になりますが、

一般的なインデックス投資は3%から7%の間を推移しています。

あまり過度な期待をせず、5%程度で試算する方が精神衛生上好ましいでしょう。

ここを欲張って9%以上等、

求めると破綻リスクが上がってしまいます。

3.時間を味方にする

最後に、一番大切なことです。

時間を味方につける

複利の力は侮れません。

入金力がその人の努力や才能に左右されるものだとしたら、

時間は万人が使える最強の武器です。

もちろん、残された寿命にも依存しますが、

投資の世界において、時間は誰にでも平等な力です。

特別な力は必要ありません。

しいて言えば、

その時間を有意義に使うための計画と、

ブレない心、でしょうか。

時間は長く味方につければつけるほど効果が大きくなります。

入金力に限界が来たら、とにかく時間で調整するのも手です。

正しい方向へ努力すれば、必ず報われる時がきます。1億円も現実の延長にあります。

設計パターン例

ここでは、1億円を目指すための設計例を紹介します。

ぱっと見、1億円に全然届かないような例もありますが、

そこからの調整次第で限りなく近づけることはできます。

パターン①:堅実型

・月10万

・年利5%

・20年

結果:約4,000万

+副収入や増額で調整できれば、パターン②に近づけます。

パターン②:入金力強化型

・月15万

・年利5%

・20年

結果:約6,200万

年収が500万あれば、この投資額は現実的なラインじゃないでしょうか。

さらに副業をすればもっと資産は伸びますね。

パターン③:バランス型

・月10万 → 15万へ段階UP

・年利5〜6%

・20年

多くの人が目指すべきはこのパターンですね。

初めは10万円/月を継続し、

(これでも十分すごいですよ)

その後、入金力が上がったら徐々に投資額を上げていく。

このやり方を段階的に実践出来たら、1億円も現実的に狙えます。

私もパターン③のやり方で、絶賛1億円を目指している最中です。

注意点

資産を増やそうと思って頑張りすぎる人へ、

1点だけ注意です。

生活を圧迫する無理な投資はしないこと

下記はやってはいけません。

・高すぎる利回り商品を選ぶ

・生活を切り詰め積立額を府明日

メンタルが安定しない行動は避けてください。

投資を継続できなくなります。

設計を守れず、投資がブレてしまう。

一番あってはならないことです。

くれぐれも無茶はしない。肝に刷り込んでおいてください。

まとめ

今回のまとめです。

・1億円は現実的な目標にできる

・必要なのは投資設計

・入金力×利回り×時間

1億円は、

一見無謀な目標に思えても、

追いかける「夢」ではなく、

「計画」で限りなく現実的な目標にできるのです。

無謀な夢も、投資設計さえあれば限りなく現実の目標にできるのです。

おわりに

投資はセンスではなく、設計です。

資産1億円は、

特別な才能がある人だけのものではありません。

投資設計を考えて、

愚直に続けた人に与えられる結果なのです。

“ブレない投資”で、現実的に積み上げていきましょう。

この記事が、あなたの「投資目標」を考えるきっかけになれば嬉しいです。

次の記事では、

「自分と何がちがう?投資成功者の思考習慣」について解説します。

それではまた。